Come è andato il Venture Capital in Italia nei primi sei mesi del 2025 - Rapporto primo semestre 2025 VeM

Investiti 443 milioni di euro in startup italiane, considerando anche quelle con matrice italiana l’importo sale a 523 milioni, in calo rispetto ai 758 dell’anno scorso con segnali incoraggianti a luglio. Aumenta il numero di round (+18,9%) nonostante il quadro geopolitico complesso, ClimaTech-Energia e Life Sciences-Biotech in ascesa.

Nel primo semestre del 2025 aumenta il numero di operazioni che coinvolgono startup italiane, ma diminuisce l’importo investito. Sono queste le principali evidenze che emergono dal rapporto semestrale 2025 del Venture Capital Monitor (VeM) sulle operazioni di VC in Italia, studio avviato nel 2008 dall'Osservatorio dalla LIUC - Università Cattaneo, promosso da AIFI e realizzato con il contributo di Intesa Sanpaolo Innovation Center e KPMG, con il supporto istituzionale di CDP Venture Capital SGR e IBAN – Italian Business Angel Association.

Presentato on-line nella Conferenza Stampa del 22 luglio, il rapporto VeM monitora nel tempo le attività di investimento nella filiera dell’early stage del nostro Paese.

Nella prima metà del 2025, l’ecosistema dell’innovazione si conferma dinamico sul piano dei round conclusi ma mostra fragilità in termini di capitali investiti, in contrazione. In particolare, non ci sono state operazioni di grandi dimensioni (mega deal) nel semestre.

I dati confermano che l’ecosistema italiano del VC è sostanzialmente stabile anche di fronte alle tensioni geopolitiche che hanno impattato da aprile i mercati finanziari globali, innescando volatilità e incertezza. Si conferma, anche in Italia, una maggiore prudenza da parte degli investitori mentre per le startup in fase early stage è più difficile trovare capitali. Ad ogni modo, i segnali registrati a luglio sono confortanti per la crescita dei capitali investiti all’inizio della seconda metà dell’anno.

Operazioni in aumento, capitali in contrazione

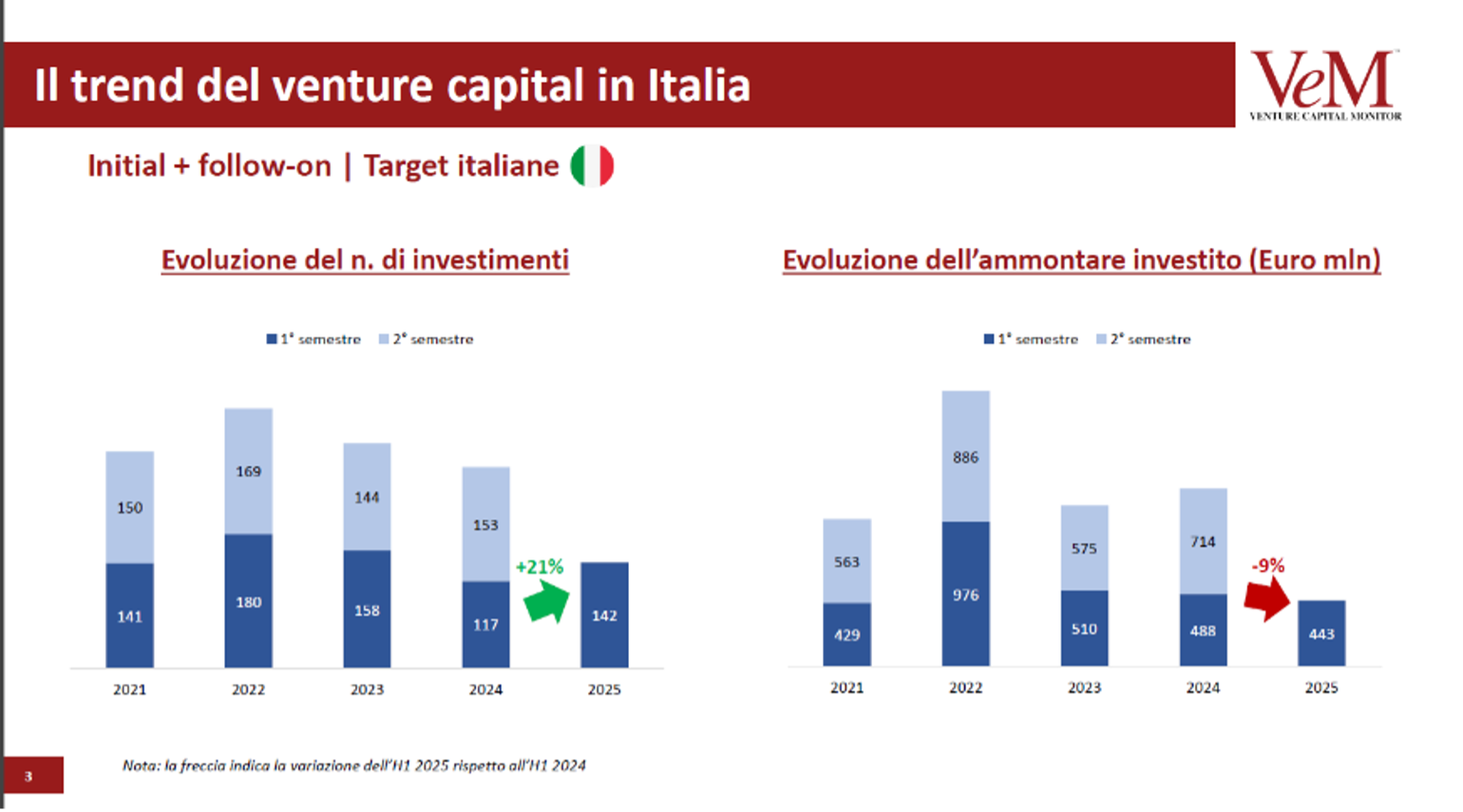

Tra gennaio e giugno 2025 sono stati censiti 153 deal di venture capital - comprensivi di operazioni initial e follow-on - condotti su startup e scaleup italiane: un aumento del 18,9% in confronto alle 129 operazioni registrate nel primo semestre del 2024.

Tuttavia, l’ammontare investito in startup innovative italiane si attesta a 443 milioni di euro, in contrazione del 9% rispetto ai 488 milioni totalizzati nella prima metà dello scorso anno.

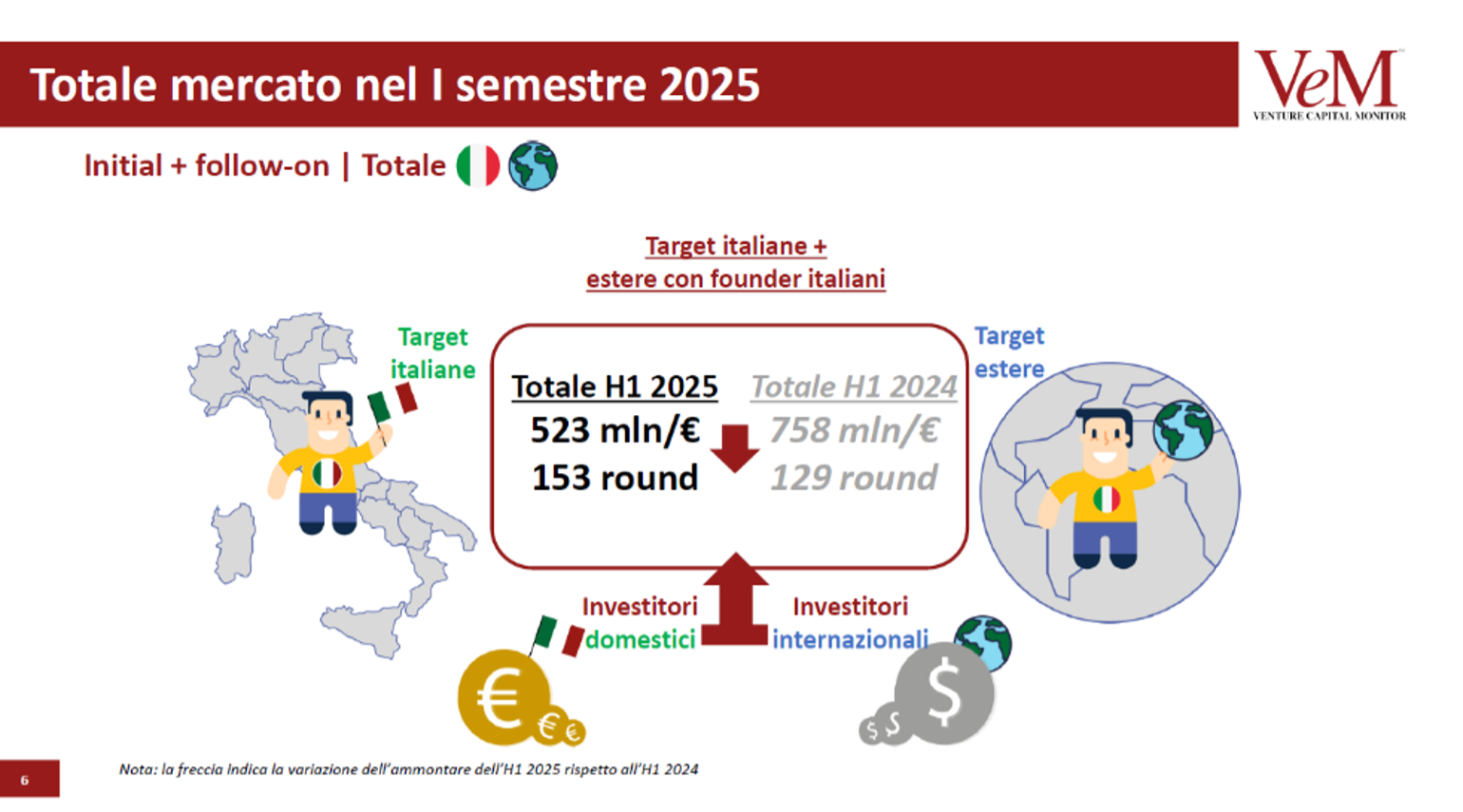

Considerando anche le realtà estere con founder o co-founder italiani, che nel primo semestre hanno raccolto 80 milioni in 11 deal, l’ammontare complessivo investito si attesta a 523 milioni, in calo rispetto ai 758 milioni di giugno 2024.

Per quanto concerne i round, tra initial e follow-on ne sono stati censiti 142: un dato in crescita rispetto ai 117 conclusi tra gennaio e giugno 2024. Nello specifico, le operazioni initial passano da 97 a 107, testimoniando il dinamismo della filiera early-stage italiana.

Indice VeM-i stabile

L’indice VeM-i, che rileva trimestralmente le attività di early stage in Italia, cresce e si attesta a quota 1.300 nel Q2 del 2025. Sebbene questo valore sia in lieve crescita rispetto a quello registrato nel 2024, resta comunque inferiore ai picchi registrati nel 2021 e nel 2022.

Il peso delle politiche USA e l’assenza di mega deal

In un contesto internazionale influenzato dalle politiche economiche dell’amministrazione Trump, l’aumento delle operazioni è un segnale incoraggiante. Ciononostante, l’assenza di mega deal mostra un ecosistema innovativo ancora immaturo, che deve continuare a crescere per colmare il gap storico con i principali mercati VC europei (Spagna, Francia e Germania).

Early stage: mobilitati 465 milioni di euro

Nel primo semestre del 2025, lungo la filiera dell’early stage sono stati investiti 465 milioni di euro distribuiti su 156 round, in calo del 25% rispetto al primo semestre dell’anno passato.

Investiti 137 milioni in Technology Transfer

Il Technology Transfer (TT) è in costante espansione e non mostra segnali di rallentamento. Nei primi sei mesi del 2025, infatti, sono stati investiti 137 milioni di euro in 33 round (erano 115 milioni in 43 operazioni nei primi sei mesi del 2024).

I fondi dedicati al TT, insieme alle iniziative promosse da CDP Venture Capital SGR e agli strumenti finanziari sviluppati con ITAtech, hanno attivato un effetto leva superiore a 500 milioni di euro. Tra i fondi TT, Intesa Sanpaolo Innovation Center, tramite il Fondo Sei di Neva SGR, ha investito nel semestre nel fondo Galaxia e precedentemente nel fondo Tech4Planet.

Geografia degli investimenti

Sotto il profilo territoriale, la Lombardia si conferma la regione che ospita più società target (48%) sulle 100 italiane, che diventano 107 considerando quelle estere. A seguire troviamo Lazio ed Emilia-Romagna, entrambe a quota 8%, con un cambiamento rispetto al 2024 quando alle spalle della Lombardia c’era il Piemonte con il 15% delle società target. Non mancano, infine, incoraggianti segnali provenienti da Centro e Sud Italia.

Settori: ICT leader, seguono Healthcare ed Energia

Analizzando i settori, l’ICT continua ad essere particolarmente attrattivo per la filiera dell’early stage con il 39% delle operazioni initial concretizzate nei primi sei mesi del 2025.

Stabile l’Healthcare, che si conferma al secondo posto con quota di investimenti in startup nel settore pari al 14% (vs. 8% nella prima metà del 2024), seguito dai servizi finanziari (9%, era il 7% nei primi sei mesi dell’anno scorso).

In ascesa anche i comparti legati alla transizione ecologica (ClimaTech ed Energia) e i settori con forte componente tecnologica (AI, Defence, e DeepTech), denotando l’allineamento alle tendenze di investimento dei principali mercati europei. Incide la spinta delle politiche comunitarie, tra le quali spicca il programma europeo per la difesa RearmEU.

Origine e tipologia delle operazioni

Quest’anno il 79% dei deal initial proviene da iniziative private, il 18% da research spin-off e programmi di proof of concept, mentre il restante 3% da corporate spin-off e spin-off building. Inoltre, nella distribuzione per tipologia di investimento pesa sempre più il numero di round seed: nel primo semestre del 2025 sono stati 67 contro 46. Si riduce l’apporto degli startup capital (35 deal vs 47), mentre resta poco rilevante quello del later stage (5 contro 4).

Oltre 100 milioni investiti a luglio in startup italiane

Tradizionalmente più dinamica rispetto alla prima parte dell’anno, la seconda metà del 2025 si è aperta con segnali incoraggianti: a luglio sono già stati censiti investimenti per oltre 100 milioni di euro. Se il trend dovesse proseguire porterebbe al recupero e al miglioramento dei volumi annui.

Il punto di vista di Intesa Sanpaolo Innovation Center

I segnali di luglio, insieme alla pubblicazione dei decreti attuativi del DL Concorrenza del dicembre 2024, fanno sperare per la ripresa degli investimenti VC nella seconda metà dell’anno. Per Luca Pagetti, Head of Startup Growth and Ecosystems Development Department di Intesa Sanpaolo Innovation Center, “i segnali che sono arrivati nel 1° semestre raccontano una maggiore prudenza da parte degli investitori che evidenzia la tendenza alla polarizzazione: i capitali si concentrano sempre di più su pochi player consolidati, mentre per le startup è più difficile trovare capitali”. I primi sei mesi del 2025 sono stati fortemente influenzati dalle tensioni geopolitiche globali e dai riflessi delle nuove barriere commerciali tra Stati Uniti, Cina ed Europa.

I dati semestrali del VeM confermano che l’Ecosistema Italiano del VC è sostanzialmente solido anche di fronte alle tensioni geopolitiche che hanno impattato da aprile i mercati finanziari innescando volatilità e incertezza. Il mantenere l’attuale dimensione del mercato italiano del VC ancora distante per dimensione dai mercati UE di Spagna, Francia e Germania, non è sufficiente per essere soddisfatti. Rimane urgente sostenere maggiormente il settore VC/startup: una flessione, anche se piccola, in un mercato come quello italiano che dovrebbe recuperare posizioni verso gli altri Peer europei, pesa di più. Occorre una spinta di attrazione di investitori di respiro internazionale per garantire la competitività nei nuovi settori dirompenti come l’AI.

Lo scorso 28 maggio, la Commissione Europea ha presentato la Strategia dell’UE per le Startup e le Scale-up (Choose Europe to start and scale), un piano ambizioso volto a consolidare l’Europa come polo globale per l’innovazione tecnologica e l’imprenditorialità. Questa iniziativa e mira a superare le principali sfide che ostacolano la crescita delle imprese innovative europee, come la frammentazione normativa, l’accesso limitato ai finanziamenti e la carenza di talenti qualificati.

Crescono i settori ClimaTech-Energia e Life Sciences-Biotech, mentre la presenza di lead investor internazionali nei primi round conferma l’attrattività del nostro ecosistema.

“Intesa Sanpaolo Innovation Center sostiene la crescita dell’ecosistema italiano con iniziative a supporto dell’innovazione per la competitività di aziende, territori e comunità, grazie alle sue competenze distintive costruite nel tempo e alla sinergia con l’offerta finanziaria del Gruppo Intesa Sanpaolo, tra cui gli investimenti del Fondo SEI gestito da Neva sgr”, conclude Pagetti.

Documenti correlati